Devizahitel 2004

DEVIZAHITEL = az ügyfél egy fogadást köt arra vonatkozóan, hogy a következő 10-15 évben hogyan alakulnak majd a kamatlábak és az árfolyamok (!)

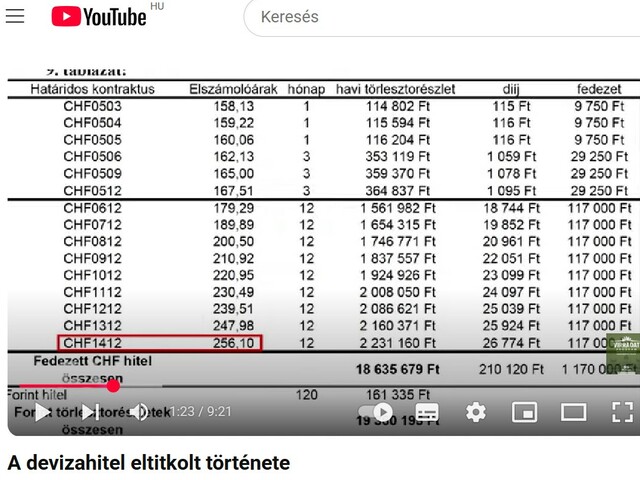

A devizahitel eltitkolt története (2019 ápr 30) „A devizahitel egy bűncselekmény, csalás – sorozat” https://www.youtube.com/watch?v=dz6hpMVyIWo (10 perc video)

BÉT (Budapesti Értéktőzsde), 2004. októberi jelentése, pdf dokumentum (internetről letölhető).

Idézet (5-. oldalon)

…”Amikor az ember bemegy a bankba és választ az ott található hitelkonstrukciók közül, implicit fogadást köt arra vonatkozóan, hogy a következo 10-15 évben hogyan alakulnak majd a kamatlábak és az árfolyamok egymáshoz képest, vagy finomabban fogalmazva, választásával bonyolult makrogazdasági összefüggésekre vonatkozóan fejezi ki várakozásait. A tapasztalat azonban azt mutatja, hogy a választást leginkább a havi törlesztorészlet nagysága befolyásol ja.

Mit lehet tenni abban az esetben, ha megváltoznak a a jövőbeni makrogazdasági mutatók és ezért az eredeti ”fogadásából” ki akar szállni, vagy meg akarja azt változtatni?

A bankok lehetové teszik ezen hitelek forintosítását, ami természetesen költségekkel jár. Vagy használhatjuk a Tozsdén kereskedheto származtatott termékeket.

A Budapesti Értéktozsde származékos piacán elérhetok a befektetok számára olyan termékek is, amelyek kamat és árfolyam ingadozásából származó kockázatok csökkentésére használhatók fel. Ezen termékek listáját a melléklet tartalmazza. Mint mindennek, a kockázat csökkentésének is ára van, ezért meg kell vizsgálni, hogy érdemes-e a banki hitelbol származó kamat és árfolyamkitettségeket a tozsdén keresztül csökkenteni. Példa a kockázatok csökkentésére a Tőzsdén elérheto származékos termékekkel: A már eddig is használt elméleti hitelkonstrukciónkat újra felhasználva – ami ezúttal svájci frank alapú – bemutatjuk hogyan tudunk svájci frankra szóló határidos termékek segítségével megszabadulni a hitelünk árfolyamkockázatától a következo egy évre.

A példában szereplo forinthitel havi törlesztorészlete majd 161 ezer forint, ami évi 1,93 millió forintot jelent. Abban az esetben, ha svájci frankban vesszük fel a hitelt, és határidos ügyletek segítségével megszabadulunk a következo egy év árfolyamkockázatától, akkor ennél nominálisan több mint 500 ezer forinttal kevesebbet kell fizetnünk, amihez hozzá kell adni a fedezeti ügyletek megkötésének díját: 3579 forintot valamint 117 ezer forintot, amit az ügyletek megkötésének idopontjában fedezetként el kell helyeznünk. Ezt a nagy különbséget magyarázza, hogy a hátralevo 14 évre továbbra is fennmarad az árfolyamkockázat, amit a késobbiekben is csak egy évre elore tudunk lefedezni. Ez jelenti a határidos pozíciók megújítási-kockázatát.

Bár a Tozsdén maximálisan egyéves határidos kontraktusok érhetok el, a fenti példa analógi ájára elvégeztünk a számításokat arra az esetre is, ha a hitel teljes futamidejére, azaz 10 évre elore tudnánk kötni határidos ügyletet.

SVÁJCI FRANK – Elszámoló ár

2004-ben 158.13

2014-ben 256.08

2004-es bét jelentés szerint az előre becsült 2014-es svájci frank árfolyam 256.10

(ez a 7. oldalon, a 9. táblázatban található)